12 பெறுநிறுவனங்களின் வாராக்கடன் சொத்து மதிப்பு விவசாயக்கடன் தள்ளுபடியை போல் இரு மடங்கு அதிகம்

புதுடெல்லி: விவசாய கடன்களை மாநில அரசுகள் தள்ளுபடி செய்வது பற்றிய சூடான விவாதங்களில் செய்தி ஊடகங்கள் ஈடுபடுவதும்; அது பொதுமக்களின் கவனத்தில் பெரிய அளவில் கவனத்தை பெறும் சூழலில், அரசு வங்கிகளின் நிதியை கடனாக பெற்று அதை திரும்பச் செலுத்தாத பெறு நிறுவனங்களின் (கார்ப்பரேட்) தவறுகள் தொடர்ந்து கவனிக்கப்படாமல் உள்ளது.

இது உத்தரவாதமற்றது என புள்ளி விவரங்கள் காட்டுகின்றன. கார்ப்பரேட் நிறுவனங்களில் வாராக்கடங்களின் சொத்து (NPA) அளவுகளின் சிக்கல் அதிகளவில் உள்ளது; கார்ப்பரேட் நிறுவனங்களில் இயல்புநிலை பொது கருவூல மதிப்பு, தள்ளுபடி கோரும் விவசாயக்கடனைவிட அதிகம். வங்கிகளின் இத்தகைய மறுமுதலீடு வரவேற்கத்தக்கது எனில், விவசாயிகளின் கடன் தள்ளுபடியும் ஏற்கத்தக்கதாகவே இருக்க வேண்டும்.

2017-18ஆம் நிதியாண்டு முதல் இன்று வரை, 10 மாநில அரசுகள் விவசாயக் கடன் தள்ளுபடியை அறிவித்தன; அதன் மொத்த மதிப்பு ரூ.184,800 கோடி.

மாறாக, 2015 மார்ச் மாதம் வரை இந்தியாவின் முதல் 10 பெருநிறுவனங்கள் பெற்ற மொத்த கடன்களின் மதிப்பான ரூ .7,31,000 கோடி என்பது கிட்டத்தட்ட நான்கு மடங்காகும்; மற்றும் முதல் 12 கார்ப்பரேட் நிறுவன வாராக்கடங்களின் சொத்துகள் கிட்டதட்ட இரு மடங்காக ரூ.3,45,000 கோடி ஆகும்.

விவசாயத்தில் நலிவுற்ற கடன்களின் சதவீதம், தொழில்துறையைவிட மிகக்குறைவு என்று தரவு காட்டுகிறது.

கருவூலத்திற்கு அதிக செலவினம்

வங்கிகளின் மொத்த கடன் (வங்கியிடம் இருந்தோ அல்லது தனிநபர்களிடம் இருந்தோ வழங்கப்படும் கடன்கள்) மார்ச் 2017ஆண்டின்படி ரூ .71.5 லட்சம் கோடி; மார்ச் 2018 ஆம் ஆண்டின்படி, ரூ. 77 லட்சம் கோடி என்று, 2018 டிசம்பரில் வெளியான இந்திய ரிசர்வ் வங்கி (RBI) அறிக்கை கூறுகிறது.

இதில், ஒவ்வொரு ஆண்டிற்கும் விவசாய கடன் ரூ. 10 லட்சம் கோடியாக இருந்தது; ஒட்டுமொத்த வங்கிக்கடனில் இது சராசரியாக 13-14% பங்கைக் கொண்டது.

ஒவ்வொரு பருவத்திலும் தொழில்துறையின் மொத்த கடன் ரூ. 26-27 லட்சம் கோடியாக இருந்தது; இது, ஒட்டுமொத்த வங்கிக் கடனில் 35% பங்கை கொண்டிருந்தது. இதில், பெரிய அளவில் கடன் பெற்றவர்கள் -- ரூ.5 கோடிக்கு மேல் கடன் பெற்றவர்களை ரிசர்வ் வங்கி இவ்வாறு வரையறுக்கிறது -- கடன் மதிப்பு ஒவ்வொரு ஆண்டும் ரூ.22 லட்சம் கோடியாக இருந்தது.

மேலும் குறிப்பாக, மார்ச் 2015 வரை, முதல் 10 பெறுநிறுவன கடனாளர்களுக்கான மொத்த கடன் ரூ.7 லட்சம் கோடி; இது மொத்த வங்கி கடன் 10-14%; மற்றும் மொத்த தொழில் கடன் 27% ஆகும் என கிரெடிட் சூசி சர்வதேச நிதி சேவை நிறுவனமான ஆராய்ச்சி அறிக்கை தெரிவிக்கிறது.

அதே காலகட்டத்தில், விவசாய மற்றும் கூட்டு நடவடிக்கைகளுக்கான மொத்த கடன் ரூ.7.7 லட்சம் கோடி -- முழு விவசாயத்துறையும் வங்கி அமைப்புக்கு, முதல் 10 இந்திய பெறு நிறுவனங்கள் வாங்கிய கடன் அதே அளவுக்கு இருந்தது.

இந்திய வங்கியில் மொத்த செயல்பாடற்றா சொத்துக்கள் ரூ. 8 லட்சம் கோடியாக, 2017 மார்ச்சிலும்; ரூ 10.3 லட்சம் கோடியாக 2018 மார்ச் மாதத்திலும் இருந்தாக, இந்திய ரிசர்வ் வங்கி தரவுகள் தெரிவிக்கின்றன.

வாராக்கடங்களின் சொத்துக்கள் மீது பெரிய கடன் வாங்குபவர்களின் பங்கு, 40% மொத்த கடன்களின் பங்களிப்புடன் (வங்கிகள் வழங்கும்) காலப்போக்கில் அதிகரித்து வருகிறது; இது, 2017 மார்ச் இறுதியில் மொத்தமாக ஸ்டிரெஸ்டு சொத்துகளில் (வாராக்கடங்களின் சொத்து உட்பட வங்கிகளால் எழுதப்பட்ட கடன்கள் மற்றும் சொத்துக்களை மறுகட்டமைத்தல் உட்பட) ஒரு பங்கு ஆகும்.

Source: Reserve Bank of India, April 2018

வங்கித்துறையின் மொத்த வாராக்கடன்களில், மொத்தம் முதல் 12 நிறுவனங்கள் தோராயமாக 25% அடையாளம் காணப்பட்டது; மற்றும் 2017 ல் ரிசர்வ் வங்கியால் தேசிய கம்பனியின் சட்டம் தீர்ப்பாயம் (தீர்மானம் மற்றும் மீட்புக்காக) குறிப்பிடப்படுகிறது; மற்றும் 2017 ஆம் ஆண்டு ரிசர்வ் வங்கியால் தேசிய கம்பெனிகள் சட்ட தீர்ப்பாயத்திற்கு (தீர்வு மற்றும் மீட்புக்காக) பரிந்துரை செய்யப்பட்டது. இவற்றில் நான்கு, ஓராண்டுக்குள் தீர்வு காணப்பட்டு அவர்களின் நிலுவை கடனில் 52% வசூலிக்கப்பட்டது. மீட்கப்பட்ட இந்த தொகையானது, முதல் 12 பெறு நிறுவனங்களின் வாராக்கடன் சொத்து மதிப்பான ரூ.3,45,000 கோடியில் 14% அல்லது ரூ.48,300 கோடி மட்டுமே ஆகும். எனவே, எஞ்சியுள்ள எட்டு நிறுவனங்களிடம் வசூலிக்க வேண்டிய ரூ.3 லட்சம் கோடி, 10 மாநிலங்கள் விவசாயிகளுக்கு அறிவித்த கடன் தள்ளுபடியைவிட இது இரு மடங்கு அதிகமாகும்.

| Dues Recovered From 4 Corporate NPAs In 2017-18 | |||||

|---|---|---|---|---|---|

| Crore Rupees | Dues | Realisation | Realisation As Percentage Of Claims | Difference Between Actual Dues And Amount Repaid In Settlement With Banks | Resolved In |

| Electrosteel Steels Ltd | 13175.00 | 5320.00 | 40% | 60% | Apr-Jun 18 |

| Bhushan Steel Ltd | 56022.00 | 35571.00 | 63% | 37% | Apr-Jun 18 |

| Monnet Ispat & Energy Pvt Ltd | 11015.00 | 2892.00 | 26% | 74% | Jul-Sep 18 |

| Amtek Auto Ltd | 12605.00 | 4334.00 | 34% | 66% | Jul-Sep 18 |

| Total | 92817.00 | 48117.00 | 52% | 48% | |

| Total due from Top 12 NPA accounts | 345000.00 | 14% | (recovery so far) | ||

Source: Insolvency and Bankruptcy Board of India Quarterly Newsletter, Oct-Dec 2018

மேலும் பெரியளவில் ஆராய்ச்சியை மேற்கொண்டால், மற்ற பெரிய வெளிப்பாடுகள் (அல்லது ஒரு குறிப்பிட்ட நிறுவனத்திற்கு மொத்த கடன்கள், ரூபாய் 1,000 கோடிக்கு மேலானது என வரையறுக்கப்படும்) கடன்களின் மீட்பு 30% அளவிற்கு இருந்தது.

| Dues Recovered From 5 Large NPAs Between Oct 2017 And Sep 2018 | |||||

|---|---|---|---|---|---|

| Large Accounts | Dues | Realisation | % Realisation | Difference Between Actual Dues And Amount Repaid In Settlement With Banks | Resolved In |

| Zion Steel | 5367.00 | 15.00 | 0% | 100% | Jul-Sep18 |

| Adhunik Metals | 5371.00 | 410.00 | 8% | 92% | Jul-Sep18 |

| MBL Infra | 1428.00 | 1597.00 | 112% | NA | Apr-Jun18 |

| Kohinoor CTNL Infra | 2528.00 | 2246.00 | 89% | 11% | Jan-Mar18 |

| Sree Metalik | 1287.00 | 607.00 | 47% | 53% | Oct-Dec17 |

| Total | 15981.00 | 4875.00 | 31% | 69% | |

Source: Compiled from Insolvency and Bankruptcy Board of India Quarterly Newsletters

ஐந்து கார்ப்பரேட் நிறுவன வாராக்கடன் சொத்துகளுக்காக வங்கிகளால் எழுதப்பட்ட தொகை ரூ.11,106 கோடி -- இது சத்தீஸ்கர் மற்றும் ஆந்திரப்பிரதேசம் ஆகிய இரு மாநிலங்களின் மொத்த விவசாய கடன் தள்ளுபடி தொகையைவிட அதிகம்.

விவசாயத்துறையில் கார்பரேட் நிறுவன நடவடிக்கை மற்றும் பெரிய கடன் பெறுவோருக்கு விவசாய கடன்கள்

பண்ணை கடன் பற்றிய பெருவாரியான கருத்து ஏழை மற்றும் குறு விவசாயிகளுக்கு உதவுகிறது என்றாலும், விவசாயக்கடன் பெறும் சிறிய விவசாயிகள் குறைந்தபட்சம் பயனடையலாம்; ஏனெனில், பணம் ஈட்டும் முறைசாராத ஆதார நிதி நிறுவனங்களிடம் இருந்து, அவர்கள் பெரும்பாலும் கடன் வாங்குகின்றனர். எனவே, அரசு அறிவிக்கும் கடன் தள்ளுபடி அறிவிப்பால், இத்தகைய பொருந்தாத நிதி அமைப்புகளிடம் கடன் பெற்றவர்கள் எந்த வகையிலும் பயனடைய முடியாது.

இந்தியாவில் விவசாய கடன் முக்கிய சீட்டாகவும் (பெரிய கடன் தொகைகளில்) மற்றும் விவசாயத்துறையில் கார்ப்பரேட் செயல்பாட்டிற்கும் செல்வதாக, தரவுகள் காட்டுகின்றன. உயர்ந்த மதிப்புக் கடன்கள் விகிதம் (ரூ.10 லட்சத்திற்கும் மேல்) பங்களிப்பு என்பது, 1990 ஆம் ஆண்டில் 4.1% இல் இருந்து 2011ஆம் ஆண்டில் 23.8% ஆக அதிகரித்தது; இது நேரடியாக விவசாய மற்றும் கூட்டு நடவடிக்கைகளில் ஈடுபட்டுள்ள மக்கள் / நிறுவனங்களுக்கு செல்கிறது -- (உதாரணமாக, கூட்டுறவு அமைப்புகள் விவசாயிகளுக்கு மின்சாரம் வழங்கும் மின்சார வாரியங்களுக்கு கூடுதல் கடன் வழங்க நிதி அளித்தல்). அதே கால கட்டத்தில் சிறிய கடன்களின் பங்கு (ரூ. 2 லட்சம்) 92.2% இல் இருந்து 48% ஆக குறைந்துள்ளது.

Sources: Economic Survey, 2014-15 and Review of Agrarian Studies, Feb-Jun 2014)

இந்திய ரிசர்வ் வங்கி வெளியிட்ட தகவலின்படி 2016 ஆம் ஆண்டில் பொதுத்துறை வங்கிகள் (PSBs), 615 கணக்குகளுக்கு ரூ. 58,561 கோடியை, விவசாய கடனாக வழங்கியுள்ளதாக, தகவல் அறியும் உரிமை சட்டத்தின் கீழ் தி வயர் இதழ் பெற்ற பதிலில் தெரிய வந்துள்ளது. ஒவ்வொரு கணக்கிலும் சராசரி விவசாயக்கடன் என ரூ. 95 கோடிக்கு மேல் வழங்கப்பட்டுள்ளது.

உண்மையில், பெருநிறுவனங்கள் கடன் வாங்குவது, இந்தியாவில் விவசாய கடன் வளர்ச்சிக்கும் ஊக்கமளிக்கிறது; இதை கட்டாயமாக்கிய இந்திய ரிசர்வ் வங்கிக்கு நன்றி கூற வேண்டும்; அதாவது, வங்கிகளின் கடன் 40% (அல்லது 'நிகர வங்கி கடன்') என்பது, பொருளாதார முன்னுரிமை துறைகளுக்கு செல்ல வேண்டும்; இது, விவசாயத்திற்கான 18% துணை வரம்பை கொண்டது. தொழில் மற்றும் ஏனைய பிரிவுகளுக்கு வங்கிக் கடன்களில் வலுவான வளர்ச்சி விவசாய உற்பத்தியின் வளர்ச்சிக்கு வழிவகுக்கிறது.

பெருமளவிலான டிக்கெட் பிரிவில் முக்கியமாக விவசாய கடன் வளர்ச்சி என்பது மட்டுமின்றி, வேறு இரண்டு விஷயங்களும் உள்ளன: வங்கிகள் தங்களது முன்னுரிமை கடன் இலக்குகளை எதிர்கொள்ள, நிதியாண்டின் இறுதிக்குள் பெரும்பாலான விவசாய கடன் வழங்கப்படுகிறது; மற்றும் விவசாயிகளுக்கு உதவாத பருவ கடன்களும் உள்ளது; மற்றும் நகர்ப்புற இந்தியாவில் வங்கிக் கிளைகள் வழியாக விவசாய கடன் பெருமளவில் பெருமளவில் வழங்கப்படுகிறது என, ஆர். ராம்குமார் மற்றும் பல்லவி சவான் ஆகியோரால் வெளியிடப்பட்ட 2014 விவசாய ஆய்வுகள் மதிப்பாய்வு அறிக்கை தெரிவிக்கிறது.

விவசாயத்தில் பெரிய கடன்கள் அதிகரிப்பு மற்றும் அதிக சதவீத பங்களிப்பு, கூட்டுறவு ‘விவசாயி’ வங்கி துறையில் ஊக்கமளிக்கும் வழிவகைகளின் நன்மைகளை அனுபவித்து வருகிறார் என்பதை குறிப்பிடுகிறது. மறுபக்கம் சிறிய மற்றும் நடுத்தர விவசாயிகளோ, முறைப்படுத்தப்படாத தனியார் நிறுவனங்களில் அதிக வட்டியை கொடுத்து கடன்களை சார்ந்திருப்பதாக கருதப்படுகிறது. கீழே கொடுக்கப்பட்டுள்ள அட்டவணையில் சிறு/குறு விவசாயிகளுக்கு வழக்கத்திற்கு மாறான நிதி மீது மிகவும் குறைவான (14.9%) பங்குகளை பிரதிபலிக்கிறது; 0.01 ஹெக்டேர் நிலங்களைக் கொண்டுள்ள விவசாயிகளுக்கு நிறுவன கடன்களிய வழங்குகிறது.

பெரிய வர்த்தகர்களைவிட விவசாயிகளின் சூழல் நிலையற்றது எதனால்?

திவாலா நடைமுறைகளின் முக்கிய அடித்தளம் வரையறுக்கப்பட்ட பொறுப்புக்கூறுவதில் வெளிப்படையாக உறுதியளிக்காமல், மேம்பாட்டாளர்கள் சொத்துக்களை பாதுகாக்கிறது. எனவே, பெருநிறுவன திவால் என்பதும் வங்கி இருப்புத்தாள்களை சுத்தப்படுத்துவதும் ஒரே நேரத்தில் நடக்கிறது; மற்றும் இந்த தொழில்முனைவோர் உகந்த ஆபத்தை எடுத்துக் கொள்ளும் ஒருவழிமுறை. தங்களது சொத்துக்களை திவாலாக்கும் தொழில் முனைவோர் அதிலிருந்து மீண்டும் வரலாம்; ஆனால் -- பருவம் தவறும் வானிலை மற்றும் மோசமான விலையால் -- பயிர்களை இழக்கக்கூடிய ஒரு விவசாயியோ, ஒட்டுமொத்தமாக அனைத்தையும் இழக்கிறார்.

விவசாய கடன் தள்ளுபடி என்பது கட்டாயமான கடன்களை அகற்றும் அரசின் ஒரு பிரிவாகும்; வழக்கமாக தேர்தல் முடிந்த பிறகு , வாக்குறுதியை நிறைவேற்றும் பொருட்டு கடன் தள்ளுபடி செய்யப்பட்டு, வங்கிகளுக்கும் இழப்பீட்டுத் தொகை வழங்கப்படும். பொதுவாக கார்ப்பரேட் நிறுவன வாராக்கடங்கள், அரசு கடமைகளை ஏற்பதில்லை (வாராக்கடன் சொத்துகள் பொதுத்துறை வங்கிகளில் இருந்து அல்லது பொதுத்துறை நிறுவனங்களிடம் இருந்து இருக்கலாம்) வங்கிகளுக்கு நிதியை சீரமைப்பதன் மூலமாக வாராக்கடன்களின் சுமைகளை மறைமுகமாக அரசு ஏற்க வேண்டும் என்று நிலை உத்தரவாதமளிக்கும் - இது இப்போது இந்தியாவில் நடக்கிறது; 2008 நிதி நெருக்கடிக்கு பின் அமெரிக்காவில் நடந்தது.

கார்ப்பரேட் நிறுவனங்களின் வாராக்கடன் பிரச்சனை அதே துறைகளில் மீண்டும் திரும்பும்போது, கட்டமைப்பு மேம்பாடு இல்லாத நிலையில் வங்கிகள் அதே துறைகளுக்கு கடன் கொடுப்பதை வலியுறுத்துகின்றன.

கட்டமைப்பு மாற்றங்களின் பற்றாக்குறை

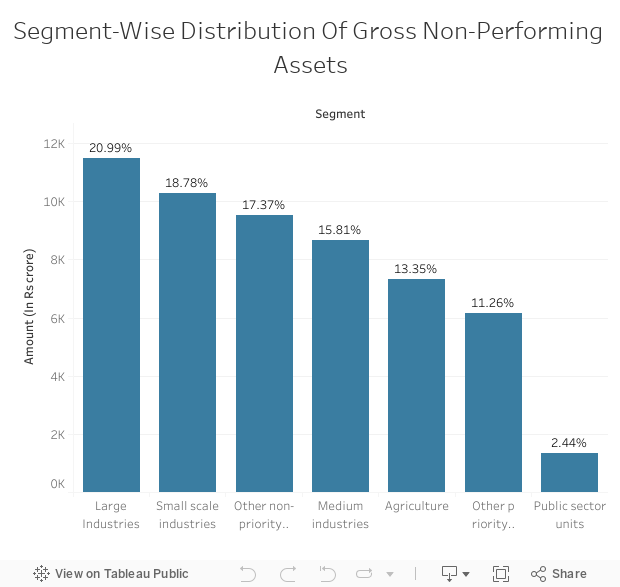

மின்சாரம் மற்றும் உள்கட்டமைப்புத் துறைகளில் தொடர்ச்சியான பிரச்சினைகள் உள்ளன. இதற்கு தீர்வு அறிய ஆர்.பி.ஐ.யின் வங்கிகளின் வெளிக்கொண்டருதல் பிரிவு செயல்திறன் மதிப்பீட்டு அறிக்கையை பார்வையிட்டோம். நாங்கள் இரு கால அளவுகளை பகுப்பாய்வு செய்தோம்: அதன்படி 2001 மார்ச் 31ஆம் தேதி வரையிலானது; மற்றும் 2009 மார்ச் முதல் 2013 மார்ச் வரை காலம் என பகுப்பாய்வு செய்யப்பட்டது. மார்ச் 2001 வரை பெரிய தொழில்கள், நடுத்தர தொழில்கள் மற்றும் வேளாண்மை மூலம் வங்கித் துறையின் மொத்த வாராக்கடன் பங்களிப்பு முறையே 21%, 15.8% மற்றும் 13.3% ஆக இருந்தது.

Source: Muniappan (2002), RBI Deputy Governor at CII Banking Summit 2002 on April 1, 2002

| Trend in Non Performing Assets | ||

|---|---|---|

| Period | Average GNPA (in per cent) | Average NNPAs(in per cent) |

| 1997-2001 | 12.80 | 8.40 |

| 2001-2005 | 8.5 | 4.2 |

| 2005-2009 | 3.1 | 1.2 |

| 2009-2013 | 2.6 | 1.2 |

| Mar 2013 | 3.4 | 1.7 |

| Sep 2013 | 4.2 | 2.2 |

Source: Reserve Bank of India

ரிலையன்ஸ், ஏ.டி.ஏ.ஜி. மற்றும் வீடியோகான் ஆகியவற்றை ஒதுக்கி வைத்தாலும், இந்திய வங்கி துறையில் முதல் 10 கடன் பெற்றவர்களில் நபர்களில் (பிந்தையது உள்கட்டமைப்பு மற்றும் சுரங்கத்தில் கணிசமாக ஆர்வம் கொண்டுள்ளது), மற்றவர்கள் முதன்மையாக உள்கட்டமைப்பு மற்றும் கனரக தொழில்களை கொண்டுள்ளனர்.

அடுத்து, தொழில்களுக்கு (மொத்தம்) மற்றும் விவசாயத்தில் 2009 மற்றும் 2013 ஆம் ஆண்டுகளுக்கு இடையே சொத்து விகிதங்கள் மொத்த வீழ்ச்சியடைந்ததாக நாம் கருதுகிறோம். 2009 மார்ச் மாதத்தில் தொழில்துறையின் அனைத்து கடன்களும் 10.2% சரிவுற்றன; இது 5.8% புள்ளிகளில் இருந்து மார்ச் 2013 இல் 16% ஆக அதிகரித்தது (2013 ஆம் ஆண்டிற்கு பிறகே அந்த நிலை மோசமாகிவிட்டது). விவசாயத்திற்காக, வங்கித் துறையின் 5.4% வெளிப்பாடு 2009 மார்ச் மாதம் குறைக்கப்பட்டது; இது 2013 மார்ச் மாதத்தில் 2.8% என 8.2% ஆக மோசமடைந்தது. விவசாயம் தொழிலில் பலவீனமான சொத்துக்கள் சதவீதம் குறைவாக உள்ளது என்பதை தரவுகள் தெளிவுபடுத்துகின்றன.

கடன் வழங்குவதில் வங்கிகள் விதிமுறைகளை பின்பற்றின: சிறிய தொழில் கடன் 11%, விவசாய கடன் 10% மற்றும் தொழில் கடன்கள் 7% என்று, புனேயில் உள்ள வங்கி மேலாண்மை தேசிய நிறுவனத்தில் பேசிய 2004 ஜனவரி 6 அன்று பேசிய இந்திய ரிசர்வ் வங்கி ஆளுநர் ஒய்.வி. ரெட்டி ஒப்புக் கொண்டார்.

இதன் பொருள், கடன் தரத்தை (ஒரு நிறுவனத்தின் கடன்மதிப்பு அல்லது இயல்பான அபாயத்தை தீர்ப்பதற்கான முக்கிய நிபந்தனை) பெரிய பெருநிறுவன கடன் பெறும் வங்கிகளால் வசூலிக்கப்படும் வட்டி விகிதங்கள், இதில் சம்பந்தப்பட்ட அபாயங்கள் காரணமாக மிகவும் குறைவு என்பதாகும்.

கொள்கை எவ்வாறு முக்கிய பங்கு வகிக்கிறது?

நுகர்வோர் மீது விவசாயிகள் மற்றும் மானியங்கள் மீது கட்டுப்பாடுகள் மூலம் நுகர்வோருக்கு உணவுப் பொருட்களின் விலையை குறைக்க கொள்கை கவனம் செலுத்துகிறது. 2014 ஆம் ஆண்டு முதல் 2016 வரையிலான இந்திய விவசாயிகள் ஏற்றுமதி வரம்புகளின் காரணமாக சராசரி ஆண்டு வருவாய், அவர்கள் பெற்ற மானியங்களைக் கழித்த பின் ரூ.1.65 லட்சம் கோடி என, பொருளாதார ஒத்துழைப்பு மற்றும் மேம்பாட்டு அமைப்பின் அறிக்கை தெரிவிக்கிறது.

இனி வளர்ச்சி இந்த மாதிரி காக்கக் கூடிய நிலை இல்லை என பல வல்லுநர்களும் கொள்கை வகுப்பாளர்களும் ஒப்புக் கொள்கின்றனர். முதலாவதாக, இந்தியா ஏற்றுமதியில் மட்டும் சார்ந்திருக்க முடியாது; உள்நாட்டு தேவைகளுக்கு அதன் முன்னேற்றத்தை அதிகரிக்க வேண்டும். இது, வருமான விநியோகம் ஒரு துறையில் இருந்து விலகிச்செல்லும் இந்தியாவின் தொழிலாளர் தொகுப்பில் 42% பணியிட உதவுவதில்லை. இரண்டாவதாக, விவசாயத்தொழிலை விட்டு அகதிகள் போல் வருபவரை நிர்வகிக்க நகரங்களால் முடியாததால், விவசாயம் இன்னும் உற்பத்தி மற்றும் ஊதியத்த தர வேண்டும். மூன்றாவதாக, 2006 ம் ஆண்டு விவசாயிகள் குறித்த சுவாமிநாதன் / தேசிய ஆணைய அறிக்கையானது இந்தியாவின் உணவு பாதுகாப்பு இறக்குமதிகள் மூலம் பெற முடியாது என்பதைக் குறிப்பிடுகிறது. எனவே இது ஒரு ஆரோக்கியமான விவசாயத்துறைக்கான கட்டாயத்தை வலியுறுத்துகிறது. இறுதியாக, ஒரு நெறிமுறை பார்வையில் இருந்து பெருவணிகத்தை கவனிப்பது யார், பெருநிறுவன ஊக்குவிப்பாளரை போலல்லாமல், ஒரு முன்னிருப்பு நிகழ்வில் தனிப்பட்ட சொத்துக்களை இழக்க நேரிடும் அபாயங்கள் பெரிய தொழிலதிபரை கவனித்துக்கொள்வது போல் முக்கியம்.

மொத்தத்தில், விவசாய மற்றும் கார்ப்பரேட் துறையிலுள்ள கட்டுமானப் பிரச்சினைகள் சமமான அவசரத்துடன் கவனிக்கப்பட வேண்டும். விவசாய துறைகளை ஏமாற்றும் போது அதன் துயரங்களுக்கான கார்ப்பரேட் துறையுடன் இணைந்து செயல்படுவது என்பது, ஒரு நகரத்தில் எவர் ஒருவரும் வெற்றிபெற முடியாத ஒரு செய்முறையாக இருக்கிறது.

(பிரசாத், குர்கானில் உள்ள மேலாண்மை மேம்பாட்டு கழக பேராசிரியர் மற்றும் பிளட் ரெட் ரிவர் நூலாசிரியர்; குப்தா, பொருளாதார வளர்ச்சியில் ஆர்வம் கொண்ட ஒரு வங்கியாளர்).

உங்களின் கருத்துகளை வரவேற்கிறோம். கருத்துகளை respond@indiaspend.org. என்ற முகவரிக்கு அனுப்பலாம். மொழி, இலக்கணம் கருதி அவற்றை திருத்தும் உரிமை எங்களுக்கு உண்டு.